宅地造成費控除の特徴

本ページでは、宅地造成費控除の基本的な特徴について、その要点をまとめています(2022年11月更新)。

宅地造成費の工事単価

国税庁は、毎年7月1日に、路線価とともに「宅地造成費の金額表」を発表しています。

相続税申告において宅地造成費控除を適用するときは、亡くなられた年の7月に発表された「宅地造成費の金額表」に記載された工事単価を用いて計算します。

評価する土地の所在地

宅地造成費控除の金額は、「宅地造成費の金額表」に記載されている工事単価に、造成工事が必要となる面積や体積を乗じて求めます。

この工事単価は県単位で定められており、同じ県内にあるすべての土地に同額の工事単価が適用されます。また、各県の工事単価には大きな差がなく、似たような金額になっています。

このことから、対象地がどこにあるのかは、宅地造成費控除の金額にあまり影響を与えないことになります。

| 東京にある地価の高いA土地 | 地方にある地価が半額のB土地 |

|

①宅地造成費控除前の評価額 1億円 ②宅地造成費控除の金額 2千万円 ③相続税上の評価額 ①-②=8千万円 ④宅地造成費控除の減額効果 2割減 |

①宅地造成費控除前の評価額 5千万円 ②宅地造成費控除の金額 2千万円 ③相続税上の評価額 ①-②=3千万円 ④宅地造成費控除の減額効果 4割減 |

東京にあるA土地と地方にあるB土地の形状が仮に同じであった場合、控除できる宅地造成費の金額は似たような金額になります。

都市圏、地方圏を問わず、宅地造成費控除を適用できるのであれば、積極的に適用すべきといえます。

評価する土地の形状

評価する土地の形状(道路面との高低差、地積の大きさ、傾斜の角度等)は、宅地造成費控除の金額に大きな影響を与えます。

道路面との高低差が大きければ大きいほど、宅地造成の必要となる地積が広ければ広いほど、傾斜が急であればあるほど、宅地造成費控除の金額は高額になっていきます。

地積規模の大きな宅地

「広大地としての補正」が平成29年で廃止されるとともに、その後継として「地積規模の大きな宅地としての補正」が平成30年から誕生しました。これらの評価方法は、次の2点で大きく異なります。

①宅地造成費控除との併用可否

広大地として評価する土地には、宅地造成費を控除することが認められていませんでした。

理由は、財務省が「広大地としての補正」を作った当時、宅地造成工事にかかる費用も考慮に入れた上で補正率を定めていたためです。

他方、「地積規模の大きな宅地としての補正」の補正率の方は、宅地造成工事にかかる費用を考慮に入れないで定められました。

この結果、「地積規模の大きな宅地としての補正」と宅地造成費控除とは併用することができます。

②評価額に対する減額効果

国税庁のサイトに、広大地の評価の計算例があります。この計算例を基にして、「広大地としての補正」と「地積規模の大きな宅地としての補正」の、土地の評価額に対する減額効果を比較しました。

「広大地としての補正」は、宅地造成費控除の効果も織り込んだ上で設計されたため、地積規模の大きい宅地として評価した場合より、評価額が約3800万円も下がります。

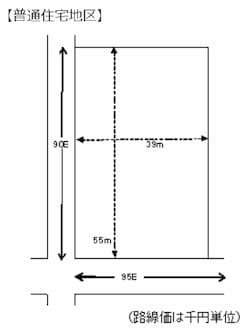

広大地の場合

相続税上の評価額 100,410,131円

〔計算式〕

95,000×広大地補正率0.49275×2,145㎡

地積規模の大きな宅地の場合

相続税上の評価額 138,487,635円

〔計算式〕

(95,000×0.88+90,000×0.92×0.03)×規模格差補正率0.75×2,145㎡

※評価対象地が三大都市圏以外にあるものとして計算しています。

まとめ

平成30年からは「広大地としての補正」を適用することはできません。宅地造成費控除と「地積規模の大きな宅地としての補正」との合わせ技で対処することになります。