使用貸借により貸していた土地の評価

本ページでは、被相続人が使用貸借で貸していた土地の評価について、その要点をまとめています。

親族に使用貸借で貸していた場合

通常の賃貸借と異なり、使用貸借により借り受けた権利には、法的な保護がほとんどありません。

そのため、被相続人がその親族に使用貸借により土地を貸していた場合は、その土地の評価の際に借地権相当額の控除をすることができません。

つまり、貸していなかった場合と同じ評価額になります。

使用貸借で借りていた親族がその土地の上に貸家を建て、第三者に貸していたようなケースでも、同様です。

※このケースで親族が亡くなった場合には、その貸家の建物としての評価額は、借家権割合30%を控除することができます。

※被相続人が第三者に貸していた貸家を親族に生前贈与し、借主である第三者が贈与前と相続開始時でかわっていなかったときは、被相続人が親族から地代を受け取っていなかったケースでも、例外的に貸家建付地として評価することができます。

同族会社に使用貸借で貸していた場合

被相続人が、自身が同族関係者になっていた会社に対して、使用貸借により土地を貸していた場合でも、その土地の評価の際に、借地権相当額の控除をすることはできません。

※被相続人の遺産の中にその会社の株式が含まれている場合、その株式の評価の際に、純資産価額の計算で借地権を資産計上する必要はありません。

※個人が法人に対して使用貸借で土地を貸す場合、法人税法の取扱いに準拠することになるため、借地権の認定課税を受けることのないよう「土地の無償返還に関する届出書」を契約後速やかに提出しておく必要があります。なお、個人が個人に対して貸す場合は、借地権の認定課税を受けることはありませんので、同届出書の提出は不要です。

宅地の評価単位

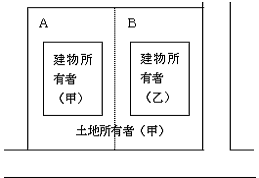

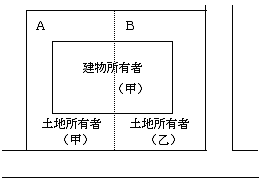

国税庁サイトの質疑応答事例「宅地の評価単位-使用貸借」では、使用貸借に関して次の二つの事例が紹介されています。

被相続人甲が、生前中、土地の半分(B部分)を親族乙に使用貸借で貸していた事例です。この土地の評価は、A部分とB部分をまとめて一体評価します。

被相続人甲が、生前中、隣接する土地(B部分)を親族乙から使用貸借で借りていた事例です。この土地の評価は、B部分は考慮せず、A部分だけで評価します。また、B部分の借地権は、遺産として計上しません。

例えば、父親の所有する自宅の敷地が2筆に分かれ、1筆を父親が、もう1筆を長男が所有していたとします。

父親が長男に地代を支払うことは通常行われないため、長男の所有している土地は使用貸借により父親に貸されていたことになります。

この父親が亡くなったとき、父親の所有していた土地の評価は、上記の二つ目の事例に該当し、長男の所有していた土地は考慮せず(一体として評価しない)、単独で評価することになります。

※父親の所有していた建物や土地を長男が相続した場合、長男は元々所有していた土地も敷地の一部として一体利用できることになるのだから、相続税評価も一体で評価すべきではないか、という考え方もあるかと思います。しかし、①相続税法第22条の時価とは評価対象財産の客観的な交換価値のことであり、その評価にあたっては、これを第三者が譲り受ける場合の交換価値を想定すべきであること、②相続税は相続開始時における相続財産に対する課税であり、相続人が相続財産を相続した後の相続財産の状態を前提とするものではないことから、単独評価をすべきと考えます。ただし、長男の元々所有していた土地が単独では有効活用することのできない形状のものであり、かつ、相続税の節税を目的として父親から長男に生前贈与されていたようなケースでは、注意が必要になります。